Home » Il compenso dei professionisti. Prededucibile in caso di fallimento

Uno dei principi cardine della Legge Fallimentare è rappresentato dalla “par condicio creditorum”, in base alla quale tutti i creditori hanno diritto di essere soddisfatti sui beni del debitore coerentemente al titolo di prelazione posseduto. L’art. 65 della L.F. rende privo di effetti il pagamento dei debiti eseguiti nei due anni precedenti la dichiarazione di fallimento, una conseguenza che contestualizzata al pagamento del compenso del professionista potrebbe risultare, a prima vista, fortemente penalizzante.

Prededucibilità dei compensi dei professionisti

La riforma della L.F. n.134 del 2012 ha introdotto significative novità in tema di trattamento dei crediti dei professionisti che prestano la loro opera nella prospettiva della soluzione della crisi d’impresa. Le modifiche alla revocatoria fallimentare, agli accordi di ristrutturazione dei debiti (art 182 bis L.F.) e al concordato preventivo (art.160 L.F), hanno dato reso prededucibili i compensi dei professionisti derivanti dall’esecuzione di piani per garantire la continuità aziendale.

Se in seguito alla riforma del 2012 vi erano ancora numerosi dubbi circa la prededucibilità dei crediti professionali relativi a prestazioni eseguite precedentemente l’emersione dello stato di crisi, numerose sentenze della Cassazione hanno incluso tra i “crediti protetti” anche quelli sorti precedentemente la crisi di natura funzionale alla continuità.

Estendibilità della prededucibilità

Gli ermellini delle Sezioni Unite della Corte di Cassazione, nell’ordinanza n. 1765/2015, hanno confermato nuovamente la legittimità nell’estendere la prededucibilità dei crediti vantati dai professionisti per attività ricadenti nella procedura concorsuale. In una precedente sentenza (n.5098/2014), la stessa Cassazione, in maniera più dettaglia, specificava che nella fattispecie dei crediti professionali prededucibili, oltre a quelli sorti in occasione dell’assistenza prestata ai fini della ristrutturazione della società, rientrano anche quelli soriti anteriormente, purché vi sia un collegamento funzionale tra tali crediti e la procedura concorsuale.

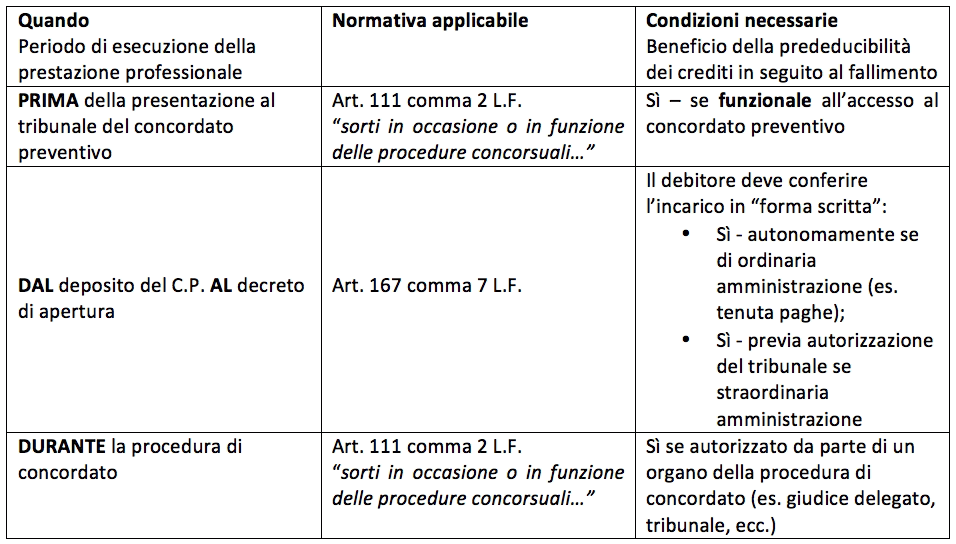

Applicando tale impostazione a un concordato preventivo, le condizioni di prededucbilità dei crediti professionali possono essere così schematizzate.

Prestazione professionale

Dall’approccio normativo delineato dalla Legge Fallimentare nonché dall’ultima ordinanza della Suprema Corte, la prestazione professionale deve essere scrupolosamente analizzata per determinare se in sede fallimentare il credito da essa derivante è prededucibile o meno. Immaginiamo, a titolo di esempio, i crediti derivanti dall’attività di un commercialista nella tenuta della contabilità e nella consulenza prestata per la ricerca di fondi pubblici da investire nell’azienda del soggetto fallito.

Il credito vantato per la prima fattispecie, coerentemente all’art 111 comma 2 L.F. risulterà essere “strettamente funzionale” alla procedura concorsuale poiché dalle registrazioni contabili deriverà “una aggiornata relazione sulla situazione patrimoniale, economica, e finanziaria dell’impresa” (art. 161 L.F), documento indispensabile per la presentazione del ricorso di concordato preventivo. Contrariamente, la consulenza relativa ai finanziamenti agevolati potrebbe trovare opposizione al principio di funzionalità, tale da far ricadere il credito relativo nell’insieme chirografario e in applicazione della par condicio creditorum.