Finalmente, anche in Italia, dopo un lungo periodo di deregolamentazione è stato “tipizzato” il contratto di “Rent to Buy” meglio conosciuto come “Contratto di godimento in funzione della successiva alienazione di immobili” – art 23 D.L. 133/2014. Si tratta, nello specifico, di uno schema contrattuale in grado di fronteggiare ad una corrente carenza finanziaria dell’acquirente, una sorta di “finanziamento” da parte del venditore. A titolo di esempio valga quanto segue.

Il signor Rossi concede in locazione un immobile al signor Bianchi con il diritto di quest’ultimo di acquistarlo entro il termine concordato: i canoni versati dal Sig. Bianchi, oltre ad includere il diritto di godimento del bene, comprendono anche il “prezzo” per l’acquisto della proprietà.

In pratica, i Sig. Rossi e Bianchi possono stabilire le modalità di trasferimento della proprietà automaticamente con il pagamento di un numero preciso di rate; oppure esercitando un’opzione di acquisto al termine della locazione.

Le parti interessate dal “Rent to buy” sono particolarmente variegate, abbracciano il privato, il professionista, l’imprenditore individuale e le società, nello stesso tempo possono avere ad oggetto qualunque tipologia di immobile: edifici ad uso abitativo o strumentale, terreni agricoli o edificabili.

Il contratto nella sua fattispecie è di tipo pubblico, pertanto sarà un notaio a provvedere alla sua redazione e alla rispettiva annotazione nei registri immobiliari. Successivamente all’atto di trascrizione le parti potranno godere di una specifica tutela atta a custodire gli effetti del contratto posto in essere. Nello specifico valgano le seguenti fattispecie:

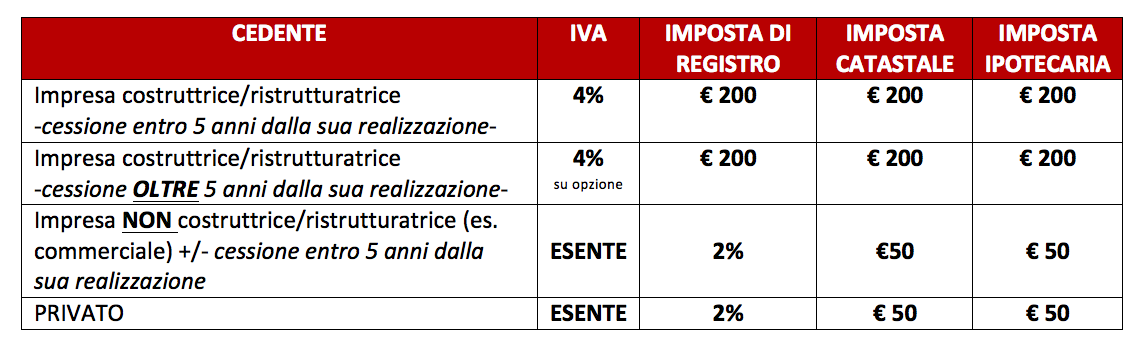

In termini fiscali le novità civilistiche del contratto di “Rent to buy” non hanno consentito di applicarvi una regolamentazione fiscale ad hoc. Pertanto l’impianto impositivo specifico trova la sua genesi nell’applicazione di norme in analogia. In termini tributari è necessario distinguere due casi:

In riferimento al primo caso, qualora il concedente sia un soggetto Iva, per effetto dell’art. 2 comma 2, n.2, DPR 633/1972, “Costituiscono cessioni di beni le locazioni con clausola di trasferimento della proprietà vincolante per ambedue parti”.

Pertanto, i canoni percepiti periodicamente devono essere soggetti a Iva poiché includono il corrispettivo dovuto per il trasferimento di proprietà. Differentemente, sempre considerando il primo caso, qualora il soggetto cedente sia un privato oppure un contribuente operante in regime di esenzione IVA, i canoni di locazione sono tassabili con l’imposta proporzionale di registro.

Nel secondo caso, ovvero qualora il trasferimento della proprietà dipenda dall’esercizio opzionale da parte dei contraenti, il pagamento dei canoni di godimento dell’immobile seguirà la tassazione tipica delle locazioni, viceversa il corrispettivo versato a titolo di “prezzo” (a rate o in unica soluzione), la tassazione specifica per i contratti di trasferimento a titolo oneroso.

In ambedue i casi potranno sfruttarsi, per i soggetti qualificati, le agevolazioni prima casa: