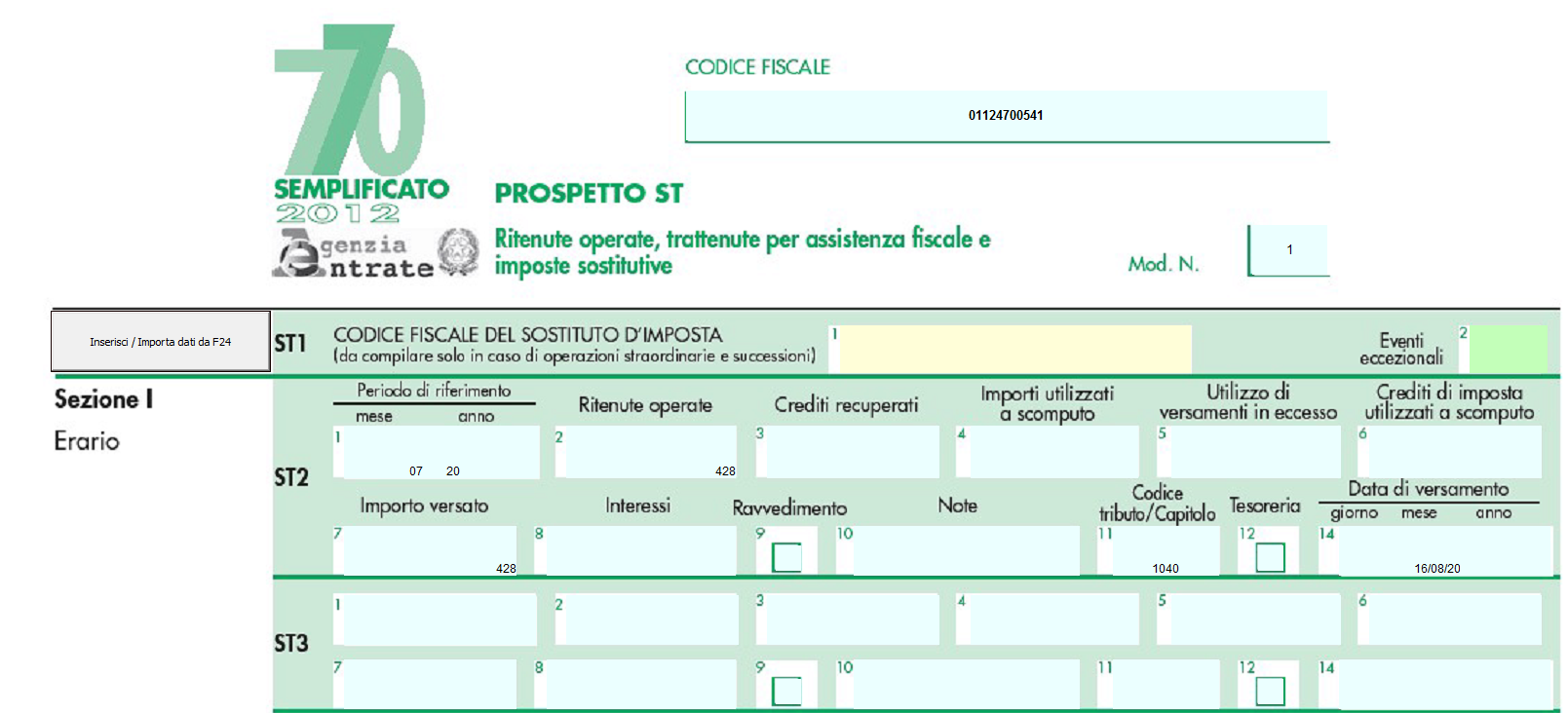

Il modello 770/2015 semplificato costituisce il modello dichiarativo che utilizzano i sostituti d’imposta per esporre i dati delle certificazioni rilasciate, dell’assistenza fiscale prestata, dei versamenti, dei crediti e delle compensazioni effettuati nel periodo d’imposta 2014.E’ fissato il termine del 31 luglio 2015 per la presentazione del modello, che deve avvenire per via unicamente telematica, direttamente o tramite un intermediario abilitato.

Rilevanti sono le novità contenute nel modello 770/2015 semplificato relativo all’anno d’imposta 2014 (Provvedimenti dell’Agenzia delle entrate 15 gennaio 2014, e 11 maggio 2015, n. 4793/2015, n. 4322/2015). In particolare, è stato modificato l’assetto del frontespizio e quello della Comunicazione dati certificazioni lavoro dipendente, assimilati ed assistenza fiscale, dal momento che quest’anno è stata introdotta per la prima volta la certificazione unica, che rimpiazza il vecchio CUD, e che nel 2014 è entrato nella busta paga dei lavoratori dipendenti ed assimilati aventi i requisiti prescritti il bonus di € 80 mensili di cui al D.L. n. 66/2014, convertito con la L. n. 89/2014.

Fanno il loro ingresso ex novo, nella sezione crediti non rimborsati, i crediti derivanti dal modello 730 non rimborsati al dichiarante e al coniuge, che sono illustrati in due distinte sezioni (“Crediti non rimborsati dichiarante” e “Crediti non rimborsati coniuge”).

Analogamente, nella sezione “Oneri detraibili” compaiono gli oneri ex art. 15 del D.P.R. n. 917/1986, che sono ammessi in detrazione al 19% ovvero al 26%.

Si osserva che, per ogni onere, occorre riportare il codice identificativo desunto dalla “Tabella A – Oneri per i quali spetta la detrazione del 19%” ovvero dalla “Tabella B – Oneri per i quali spetta la detrazione del 26%”, allegate alle istruzioni della CU 2015, l’ammontare corrispondente, tenendo presenti gli eventuali specifici limiti di cui alla relativa norma istitutiva.

La sezione “Detrazione e crediti”, Parte B, della Comunicazione dati certificazioni lavoro dipendente, assimilati ed assistenza fiscale include i nuovi campi destinati alla gestione del bonus di € 80 riconosciuto o non riconosciuto nel corso del 2014 (da 119 a 127).

Nella comunicazione dati certificazioni di lavoro autonomo, provvigioni e redditi diversi, il riquadro “Dati relativi alle somme erogate” è interessato da nuove causali (punto 1):

Un sostituto di imposta ha erogato ad un collaboratore esterno nel 2014 dei redditi derivanti dall’utilizzazione economica di opere dell’ingegno, di brevetti industriali e di processi, formule e informazioni relativi a esperienze acquisite in campo industriale, commerciale o scientifico. Tali redditi, pari a € 2.000 lordi, sono stati percepiti in seguito ad acquisto a titolo oneroso dei diritti alla loro utilizzazione. Le ritenute operate ammontano a € 300.

La causale da utilizzare in questa ipotesi nella comunicazione dati certificazioni di lavoro autonomo del modello 770/2015 semplificato è “L1”.