La finanza aziendale è una funzione, oggi di fondamentale importanza, che ha dei riflessi non solo su aspetti di carattere finanziario, ma anche economici e patrimoniali. Questo concetto è facilmente comprensibile, in quanto dal reddito o dalla perdita prodotti dalla gestione aziendale si determina un incremento o una diminuzione del patrimonio e di conseguenza anche una variazione positiva o negativa delle risorse finanziarie messe a disposizione.

Ciò premesso, scelte di investimento consapevoli o meno che riguardino sia gli immobilizzi, che il capitale circolante netto necessario al finanziamento del ciclo produttivo e commerciale, hanno un riflesso diretto sui flussi operativi di cassa. Ciò può comportare, in determinate circostanze, una sensibile riduzione delle capacità finanziarie dell’impresa e un conseguente aumento dell’effetto leva, che non sempre ha una risposta positiva da parte del sistema creditizio.

Non a caso ho richiamato la locuzione: “investimenticonsapevoliomeno”, in quanto spesso nelle piccole e medie imprese alcune decisioni di investimento sono affrontate “a prescindere”, in quanto ritenute importanti ai fini di mantenere un adeguato livello di concorrenza, ma non attentamente valutate e previste a livello finanziario.

È interessante richiamare qui il concetto espresso da Richard A. Brealey e Stewart C. Myers nel capitolo 28 del loro libro “I principi di finanza aziendale” edito da McGraw-Hill. Con il pragmatismo che caratterizza l’attività scientifica americana, essi sostengono che se, in un’azienda, ciascuna decisione finanziaria venisse presa singolarmente, si otterrebbe una specie di cammello finanziario.

I manager finanziari devono perciò valutare l’effetto complessivo delle decisioni di finanziamento e di investimento: tale processo viene chiamato pianificazione finanziaria ed il suo risultato finale è il piano finanziario.

Nel medesimo capitolo i due Autori, ben noti e stimati per i loro contributi alla teoria della finanza, definiscono la pianificazione finanziaria un processo articolato nei seguenti punti:

Esistono vari tipi di pianificazione finanziaria:

In ogni caso l’attività di pianificazione si basa sull’esigenza di approfondire l’analisi ex-post delle informazioni di bilancio e, tramite adeguati modelli previsionali, di proiettare i flussi di cassa per periodi prolungati, pur non arrivando ad un livello di disaggregazione eccessivamente approfondito ed analitico.

Particolare importanza riveste l’analisi del bilancio per comprendere l’andamento economico, reddituale, finanziario e patrimoniale della gestione aziendale.

Per quanto concerne il conto economico lo scopo della riclassificazione è quello di evidenziare i meccanismi di formazione del reddito di esercizio attraverso risultati intermedi, rappresentativi del contributo di ciascuna area della gestione.

La composizione e l’analisi degli indici di bilancio rappresentano un metodo tradizionale, ma pur sempre utile e rapido di valutare la condizione di salute di un’impresa. Essi sono rapporti tra grandezze economiche, patrimoniali e finanziarie derivanti dalla riclassificazione dello stato patrimoniale e del conto economico, compresi nelle seguenti categorie:

Tra gli indici di redditività fondamentali figurano il ROE (redditività dei mezzi propri), il ROI (redditività della gestione caratteristica), il ROS (redditività delle vendite).

Il ROE, in particolare, derivante dal rapporto tra utile netto e mezzi propri, può essere considerato riassuntivo dell’economicità complessiva della gestione aziendale. Esso è, infatti, influenzato dalle scelte effettuate nell’area della gestione caratteristica, ma anche da quelle della gestione finanziaria, patrimoniale, accessoria e dall’impatto fiscale.

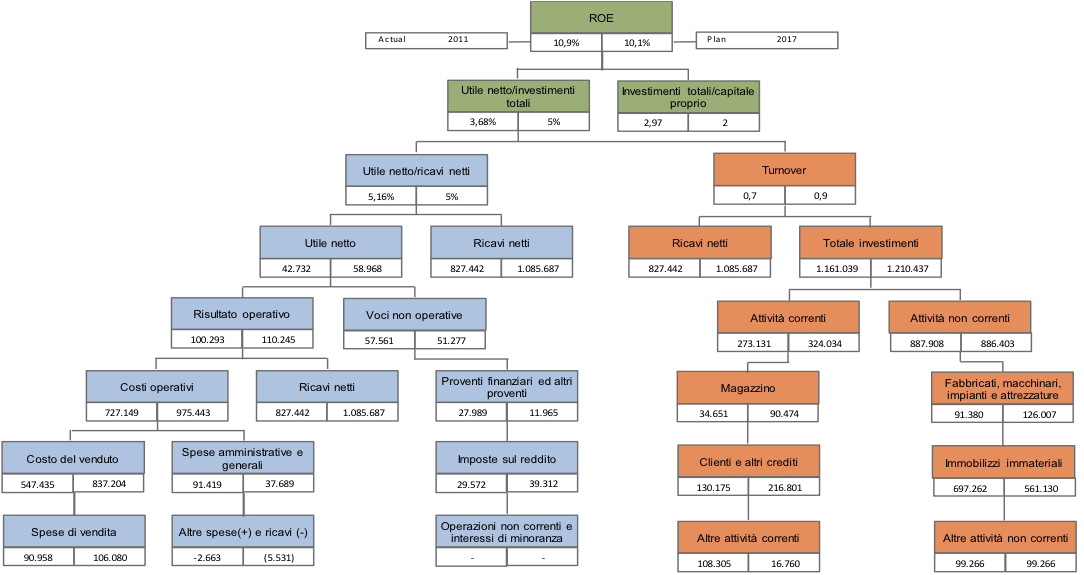

Uno strumento classico, ma molto utile, per analizzare il ROE approfondendone il legame con due altri indicatori, il ROI e il ROS e soprattutto con il cosiddetto “effetto leva”, è rappresentato dal Diagramma DuPont.

Esso evidenzia attraverso uno schema a piramide, la correlazione tra poste di natura finanziaria e patrimoniale e poste di natura economica e dimostra inoltre come il ROE sia influenzato da tre fattori:

Esempio di diagramma DuPont

Il rendiconto finanziario o analisi dinamica è uno strumento che consente di valutare la “compatibilità finanziaria” delle politiche seguite dall’impresa. Il prospetto dei flussi totali del circolante è il documento che crea un raccordo tra la visione economica e finanziaria dei fatti gestionali.

Nella programmazione finanziaria l’analisi dei flussi totali di circolante fornisce informazioni orientative in merito a:

Il piano finanziario è rivolto all’identificazione della provenienza e destinazione delle risorse, con copertura temporale che va da tre a cinque anni, un dettaglio annuale e un aggiornamento annuale. Contiene la compatibilità dei piani strategici con la possibilità di impiego e copertura, in particolare con riferimento al rispetto dei vincoli strutturali quali: l’indebitamento complessivo, dividendi distribuiti e disponibilità e utilizzo degli affidamenti totali.

Il budget finanziario riveste la stessa struttura del piano finanziario, ma con maggiore articolazione delle voci di provenienza e destinazione, è in sostanza il primo anno del piano finanziario stesso. Si basa sulla verifica di compatibilità dei programmi operativi, verificandone le possibilità di impiego e copertura.

Ha una copertura annuale, con dettaglio tipicamente trimestrale e conseguente aggiornamento; questo orizzonte temporale di breve periodo caratterizza una maggiore operatività del budget rispetto al piano, quindi con indicazioni precise circa le modalità di copertura dei fabbisogni o d’impiego dei surplus, con riferimento a quattro variabili di eguale rilievo:

Si tratta di uno strumento molto importante nel controllo e pianificazione della finanza d’impresa, deriva dal budget finanziario e ne rappresenta una componente di dettaglio nella rappresentazione su base annua delle entrate e delle uscite, ripartite comunemente per mese. L’obiettivo del documento è quello di evidenziare i saldi periodali, al fine di provvedere anticipatamente alla loro copertura o al loro impiego.

È evidente, soprattutto in questo periodo di carenza del credito bancario, l’importanza di una tempestiva comunicazione agli istituti di credito delle necessità finanziarie derivanti dall’analisi preventiva sviluppata dal budget di cassa, in modo da poter negoziare con maggior credibilità eventuali linee di affidamento. Il budget di tesoreria non sostituisce il budget finanziario, né può essere sostituito da quest’ultimo.

Da ciò la necessità di articolare ulteriormente il budget finanziario, tale da ricavare informazioni previsionali anche in relazione ai costi e proventi derivanti dalla copertura o dall’impiego dei saldi di periodo.

A conclusione del presente articolo, preme sottolineare le problematiche legate al rischio di default, generato da situazioni esogene incontrollabili o da anche e soprattutto una scorretta gestione e pianificazione finanziaria. È importante pertanto analizzarlo e apprezzarne gli effetti che esso ha sul costo dell’indebitamento finanziario per un’impresa, ma sulle capacità di ottenere credito da parte della stessa.

Wilkpedia definisce Il rischio di credito (o rischio di insolvenza): “il rischio che nell’ambito di un’operazione creditizia il debitore non assolva anche solo in parte ai suoi obblighi di rimborso del capitale e/o al pagamento degli interessi al suo creditore”. In generale il rischio di insolvenza non coinvolge solo gli operatori bancari, ma tutti i soggetti economici e gli stakeholder dell’impresa.

Pur non addentrandoci nell’approfondimento delle analisi previste dall’Accordo di Basilea II, si consideri come il calcolo del rischio di credito sia derivante da due variabili: “risk of default o probabilità di default (PD)”, che si riferisce al rischio di un certo cliente dell’istituzione finanziaria e il “risk of recovery”, misurato dalla “Loss Given Default (LGD)”, riferito all’ammontare della perdita prevista in caso di default.

Va sottolineato che, ai fini della valutazione del merito di credito di un’impresa, si rende necessaria una notevole quantità di informazioni quali: bilanci, organizzazione aziendale, budget e piano industriale, sconfinamenti in c/c, insoluti, ritardi nei pagamenti delle rate, ecc.

È importante, quindi, che l’impresa operi in modo virtuoso per fornire tutte queste informazioni di dettaglio, quale supporto fondamentale e trasparente alla gestione. Ed eviti nel contempo le note negative derivanti dal rapporto con le banche esposte in Centrale Rischi (sconfinamenti in c/c, insoluti, ritardi nei pagamenti delle rate, ecc.).